El Modelo de Markowitz, construcción de una cartera eficiente

Para quien desea tener éxito en la bolsa de valores es fundamental saber cómo montar su portafolio de inversión. Y justamente con ese objetivo fue creado el Modelo de Markowitz, a través de este son consideradas y analizadas dos variables muy importantes a la hora de construir una cartera eficiente de inversión: la rentabilidad y el riesgo.

Antes de empezar, si eres nuevo en este espacio, anteriormente escribimos una guía básica sobre la bolsa de valores y cuales son los primeros pasos para invertir en la bolsa valores.

Tenemos también un artículo que te ayudará entender un poco más sobre diversificación del portafolio de inversión y otra materia de cómo puedes diversificar tu portafolio de acciones.

Continuando con el Modelo de Markowitz es importante destacar que no es para nada una teoría reciente. En 1952 el economista Harry Max Markowitz escribió un artículo titulado Portfolio Selection que fue donde comenzó a abordar el tópico de gestión de portafolios.

En las siguientes décadas Markowitz continuó trabajando y desarrollando aportes a la teoría de gestión de carteras y portafolios. Gracias a su trabajo excepcional, en el año 1990 fue laureado con nada más y nada menos que con el Premio Nobel de Economía.

Pero bueno para entender qué es el Modelo de Markowitz vamos como siempre desde lo más básico…

¿Qué es el Modelo de Markowitz?

Es un modelo de cálculo de riesgo que lleva en consideración la correlación entre los activos de una cartera de inversión para obtener la relación de riesgo y rentabilidad de cada uno de ellos.

Como ya vimos anteriormente el modelo lleva ese nombre porque fue creado por el economista Harry Markowitz. Harry se graduó de la reconocida Universidad de Chicago y fue uno de los primeros en aplicar conceptos de estadística y economía en el mundo de las inversiones.

Existen tres principios básicos del Modelo de Markowitz que son:

- La Diversificación, que tiene por objetivo disminuir el riesgo.

- La volatilidad del mercado, por su naturaleza el mercado puede fluctuar en espacios cortos de tiempo.

- Los inversionistas como seres razonables irán a buscar la maximización de sus inversiones con la mejor relación de riego y rentabilidad posible.

Con base en estos tres principios es que el Modelo de Markowitz plantea un escenario ideal de inversión llamado de Frontera Eficiente. Cuanto más próximo el inversionista se encuentre de la frontera eficiente, su portafolio de inversión será más sólido y seguro.

Dentro de la Frontera Eficiente existe un punto donde se establece la Cartera Eficiente que es aquella capaz de cumplir con las siguientes dos condiciones:

- La primera es que para su nivel de rentabilidad esperado, no existe ninguna otra cartera con riesgo más bajo.

- Y la segunda condición es que para el riesgo que conlleva la cartera como un todo, no existe otra oportunidad de inversión que retorne un rendimiento esperado más alto.

La Cartera Eficiente puede variar de inversionista a inversionista, pues para cada persona existen niveles de aversión al riesgo diferente. Por lo tanto, cada inversionista debe identificar la Cartera Eficiente con la cual se siente confortable.

¿Cómo calcular la Frontera Eficiente y cómo identificar la cartera eficiente?

Para poder calcular la Frontera Eficiente debemos obtener la relación entre el retorno y el riesgo de cada uno de los activos que componen la cartera o portafolio. Para luego calcular la rentabilidad de la cartera a través de una suma ponderada de los retornos individuales de cada activo (Fórmula 1). En el caso del riesgo de la cartera, este es calculado por medio de una función de las varianzas y correlaciones de los activos (Formula 2).

Este análisis puede ser representado a través de un gráfico en un plano cartesiano, donde se define el eje Y como el retorno (Return) y el eje X como el riesgo (Risk). La curva formada con los puntos representados es una hiperbola ascendente y viene a ser la Frontera Eficiente de nuestro modelo.

Para el caso de la Cartera Eficiente, está representado por el punto (P) dentro de la Frontera Eficiente, y significa que para el nivel de riesgo esperado no existe otro punto con mejor rentabilidad. Y al mismo tiempo para el nivel de rentabilidad esperado no existe otro punto con menor riesgo.

¿Cómo aplicamos el Modelo de Markowitz en la práctica?

Me imagino que a estas alturas te debes estar diciendo: ok, ¿pero en el mundo real, en la práctica de que nos sirve el Modelo de Markowitz?.

El modelo es aplicado por gestores de grandes portafolios de activos. Utilizan el Modelo de Markowitz para analizar y proponer carteras eficientes a sus clientes. Estos profesionales utilizan softwares que facilitan el cálculo y simulación del modelo de Markowitz.

Justamente por ser un modelo que requiere algunos cálculos no es usado tan ampliamente por inversionistas particulares. Sin embargo, con un poco de conocimiento estadístico y haciendo uso de una planilla de cálculo como Excel, es posible realizar el modelo.

De este modo vamos a ver un caso práctico, simple y resumido para tangibilizar los conceptos vistos, para entender los principios del modelo de Markowitz y para identificar nuestra cartera eficiente.

Vamos a suponer que en nuestra cartera de acciones queremos tener únicamente dos activos: Google (GOOG) y Apple (AAPL). Por lo tanto, en función al histórico de rendimientos de estas acciones vamos a calcular la proporción ideal que maximice nuestras ganancias con el menor riesgo aceptable.

Nuestro modelo será desarrollado en 5 etapas:

- Captura de datos históricos, rentabilidad anual por un periodo de 10 años (2010-2019)

- Vamos a calcular la de Rentabilidad Media Histórica

- Luego realizaremos el cálculo de la Matriz de Varianza y Covarianza

- A continuación hacemos el cálculo del Riesgo (desviación estándar) y de la Rentabilidad Esperada para cada par de combinaciones de inversión

- Construcción del Gráfico e identificación de la cartera eficiente

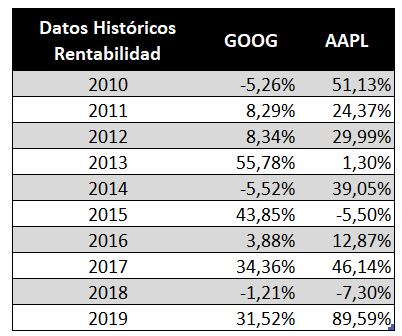

1. Captura de datos históricos y cálculo de rentabilidad anual

Realizamos la extracción del histórico de precios de las dos acciones por un periodo de 10 años, considerando desde enero de 2010 hasta diciembre de 2020. Estos datos fueron extraídos de Yahoo Finance.

Con los datos históricos de precios calculamos la rentabilidad anual para cada acción:

Para calcular la tabla de la rentabilidad histórica lo que hicimos fue calcular la evolución del precio para cada año. Capturamos el precio de abertura de cada 1 de enero y el precio de cierre de cada 31 de diciembre de cada año del periodo en estudio. Luego calculamos la evolución con la siguiente fórmula:

Rentabilidad Anual = (Precio inicial – Precio final) / Precio inicial x 100%

2. Cálculo de la de Rentabilidad Media Histórica

El siguiente paso fue realizar el cálculo de la Rentabilidad Media Esperada del Periodo (Media Simple). Obtuvimos los siguientes resultados:

Para este cálculo utilizamos la fórmula de Excel PROMEDIO() , pasando como parámetro cada una de las columnas de la rentabilidad histórica anual. PROMEDIO(GOOG) y PROMEDIO(AAPL).

3. Cálculo de la Matriz de Varianza y Covarianza

A continuación realizamos el cálculo de la Matriz de Varianza y Covarianza.

Para el cálculo de Varianza y Covarianza utilizamos las fórmulas de Excel VARP() y COVARIANZA.M(). El parámetro para las Varianzas es cada una de las columnas de las rentabilidades, VARP(GOOG) y VARP(AAPL). Para el caso de la Covarianza el parámetro son las dos columnas COVARIANZA.M(GOOG; AAPL), la covarianza calcula la interdependencia entre dos variables aleatorias.

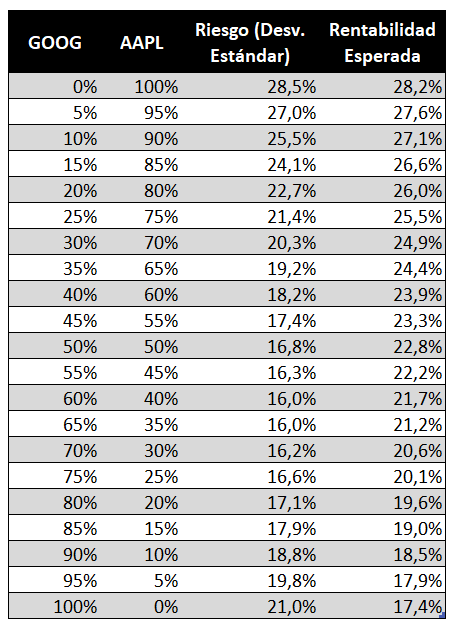

4. Cálculo del Riesgo y de la Rentabilidad para cada par de combinaciones de inversión

El objetivo del Modelo de Markowitz es identificar la cartera eficiente o sea la cartera ideal. Como estamos haciendo el ejercicio manualmente, sin ayuda de un software estadístico lo que hicimos fue crear escenarios asignando diferentes pesos a las dos acciones.

Para ello realizamos combinaciones diferentes para simular varios escenarios de Riesgo y Rentabilidad Esperada. El Riesgo se representa como la desviación estándar considerando los pesos de cada observación y el cálculo de la matriz de varianza y covarianza. En el caso de la Rentabilidad Esperada se obtiene de multiplicar la rentabilidad esperada de cada acción por los pesos correspondientes en cada observación.

Para el caso del Riesgo necesitamos obtener la desviación estándar para cada observación. Para ello primero calculamos la varianza para cada observación utilizando nuestra Matriz de Varianza y Covarianza. Por ejemplo para el caso de la primera observación (Riesgo1) el cálculo sería:

Riesgo1 = (GOOG1*(GOOG1*VarianzaGOOG + AAPL1*Covarianza)) + (AAPL1*(AAPL1*VarianzaAAPL + GOOG1*Covarianza))

Por otro lado la Rentabilidad se calcula con la suma ponderada, que para nuestro caso el cálculo de la primera observación Rentabilidad1 lo podemos representar así:

Rentabilidad1 = GOOG1 * Média Rentabilidad GOOG + AAPL1 * Média Rentabilidad AAPL

5. Construcción del Gráfico e identificación de la cartera eficiente

Para finalizar haciendo uso de las columnas de Riesgo y de la Rentabilidad de la tabla anterior, graficamos cada uno de los puntos en un plano cartesiano. Y obtuvimos el gráfico siguiente:

En el gráfico podemos observar la Cartera Eficiente, es aquel punto donde se minimiza el riesgo y se maximiza la rentabilidad. En este caso es el punto donde el Riesgo es 16,0% y la Rentabilidad es de 21,2%.

La combinación de pesos de inversión para este punto óptimo es de 65% para GOOG y 35% para AAPL. Es decir considerando únicamente estas dos acciones en una cartera de inversión lo ideal sería destinar 65% en acciones de Google y 35% en acciones Apple.

Conclusión

El Modelo de Markowitz es una excelente herramienta que nos permite asignar recursos en un portafolio de inversión de manera más inteligente y eficiente.

Pese a que el cálculo puede resultar complejo porque se requiere algunos conceptos estadísticos para realizarlo, es importante destacar que la única información relevante para la construcción del modelo es el histórico de precio o la rentabilidad histórica del activo.

En nuestro ejemplo para efectos de simplificación consideramos únicamente 2 activos. Es lógico que en la vida real dificilmente un inversionista asigne toda su inversión en tan pocos activos. Es más, no es aconsejable porque puede ser muy riesgoso.

De todas formas, el Modelo de Markowitz puede ser perfectamente aplicado a un número grande de activos. Inclusive es posible variar los tipos de activos financieros en el modelo, si es que consideramos diversificar nuestra cartera ya sea con acciones, fondos, ETFs, commodities, etc.

Existen sistemas y softwares estadísticos que ayudan y simplifican el cálculo principalmente cuando se utilizan varios activos en el modelo. Una herramienta muy común, útil y accesible puede ser el propio Excel que tiene un recurso adicional llamado Solver. A través de Solver se puede simular los escenarios, definir las restricciones y hacer el cálculo de maximización en forma automática, directa y rápida.

Espero que este post te sea útil y te ayude a destinar y asignar tus inversiones de mejor manera. Si tienes alguna duda puedes dejarla aquí, puedes enviarla a nuestra casilla de correo o también puedes interactuar con nosotros a través de nuestras redes sociales. No te olvides compartir el artículo, ayúdanos a que menos personas digan “Como No Supe Antes”.

Referencias

TEORIA MODERNA DE PORTFÓLIO APLICADA AO MERCADO BRASILEIRO. MARKOWITZ VS DIVERSIFICAÇÃO INGÊNUA, Luiz Henrique Leal Rodrigues Alves