El Método Avalancha para pagar tus deudas

El día de hoy hablaremos de otro método muy común para pagar tus deudas, el método Avalancha. Previamente hablamos del método Bola de Nieve para pagar tus deudas. Si todavía no lo has leído, te aconsejo que lo hagas siguiendo este link, ya que de cierta manera, este post es una continuación de ese.

Si nos vienen siguiendo desde hace un tiempo atrás, sabes que un paso fundamental para pasar de Nivel Financiero es deshacerte de tus deudas malas. Si todavía no sabes por qué es tan importante deshacerte de tus deudas malas, te aconsejamos que leas el siguiente post haciendo click aquí.

Si eres nuevo en este espacio, te aconsejo que veas nuestro post Recapitulando nuestro primer año, donde damos un resumen ejecutivo de que podrás encontrar en este espacio. A la vez, hace una semanas atrás hicimos un video donde hablamos de los niveles financieros, si eres de los que prefieres ver un video antes que leer, lo puedes ver haciendo click aquí.

Bueno, volviendo a la razón de este post, para un mejor entendimiento del método Avalancha para pagar tus deudas, seguiremos el ejemplo de Roberto que vimos en el post de la Bola de Nieve.

Ejemplo, las deudas de Roberto

Roberto es un joven que ya tiene 10 años de experiencia laboral. Tuvo la suerte de conseguir un buen trabajo saliendo de la universidad y como muchos jóvenes sin tener mucho conocimiento de finanzas personales, comenzó a endeudarse ya que su salario le permitía poder sacar préstamos del banco.

Lastimosamente él llevaba ya varios meses pagando el aporte mínimo en sus deudas, aún cuando podía estar pagando un poco más y liquidando sus deudas más rápidamente. Para él todo iba sin problemas, hasta que intentó sacarse un préstamo del banco para comprarse una casa y ahí se dio cuenta que tenía que cambiar sus hábitos y deshacerse de sus deudas malas cuanto antes.

Al momento de querer cambiar sus hábitos de pago, Roberto tenía las siguientes deudas:

Cómo podemos ver en la tabla de arriba actualmente Roberto tiene 4 deudas que suman 36,000 USD. Sus cuotas al mes suman 733.78 USD. Si el sigue pagando sus deudas hasta que expiren sin adelantar nada. De aquí en adelante terminará pagando 51,617.14 USD de los cuales 15,617.14 USD sería solo en intereses. Como consecuencia, a partir de este momento, solo en 96 meses o en largos 8 años él recién podría recibir un crédito para su casa.

Roberto ajustando un poco sus gastos ve que es posible que pueda aumentar sus cuotas hasta 1,000 USD al mes. Veamos cómo debe proceder según el método Avalancha.

El método Avalancha

Este método consiste en pagar tus deudas comenzando por la que tiene el interés más alto. Así sea tu deuda más grande o chica. Al hacerlo de esa manera, pagarás menor interés y tardarás menos en deshacerte de tus deudas.

La ventaja de este método es que es el método más eficiente, sin embargo, su desventaja es que si tu deuda con mayor interés es muy grande, puedes desmotivarte ya que no sentirás que avanzas mucho al comienzo.

¿Cómo se aplica el método Avalancha?

Paso 1: Ordena tus deudas en una lista de mayor a menor según el interés pagado en cada deuda.

Paso 2: Paga el mínimo en todas tus deudas, excepto aquella con el mayor interés.

Paso 3: Paga lo más que puedas en tu deuda con mayor interés.

Paso 4: Una vez termines de pagar tu primera deuda, repite el mismo proceso hasta que pagues todas tus deudas.

Veamos como Roberto aplicaría este método:

Como primer paso, ordenamos las deudas de Roberto de mayor a menor según el interés de cada deuda. Con eso terminamos de la siguiente manera:

Tal como mencionamos antes, para salir de su deuda cuanto antes, Roberto decide apretarse un poco en sus gastos y subir sus pagos de sus deudas a 1,000 USD por mes, es decir un adicional de 266.22 USD.

Atacando la primera deuda

La primera deuda que él comienza a atacar es la de su Tarjeta de Crédito:

Incrementando sus pagos de 82.89 USD/Mes a 349.11 USD/mes. (82.89 USD + 266.22 USD) el es capaz de acabar su primera deuda en 8 meses, mientras que antes la pagaba en 48 meses y además ahorró 1,185.95 USD.

Atacando la segunda deuda

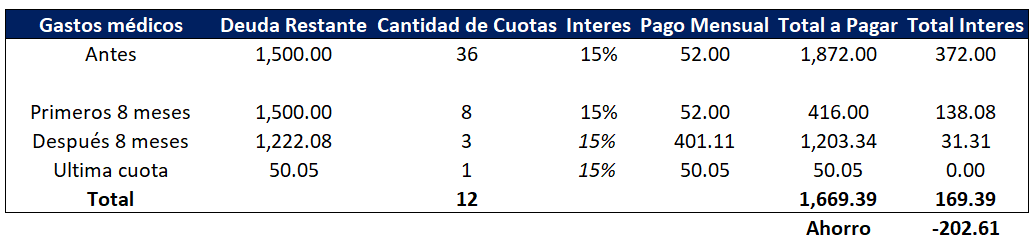

Una vez acabada su primera deuda, decide ir por su segunda deuda, la de gastos médicos:

Durante los primeros 8 meses terminó pagando solo el mínimo de la segunda deuda, ya que estaba enfocado en pagar su primera deuda. Ya a partir del mes 9, él incrementa el pago de esta deuda a 401.11 USD (los 52.00 USD que ya pagaba más los 349.11 USD que pagaba por su primera deuda).

Con esto, tal como vimos en la tabla de arriba, el terminó acabando de pagar su segunda deuda en apenas 4 meses más. Donde incluso el último mes, pasó sólo 50.05 USD. Con esto Roberto en su segunda deuda, terminó ahorrando 202.61 USD.

Atacando la tercera deuda

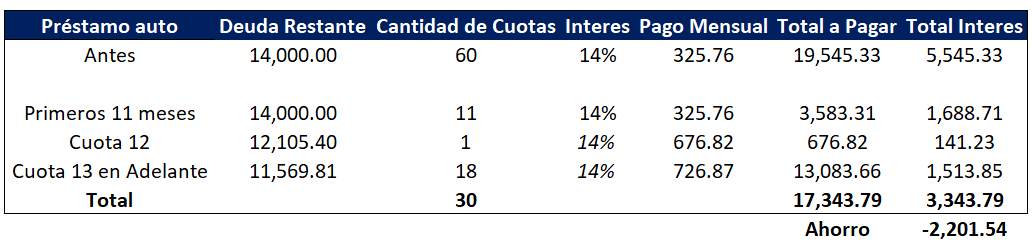

Después de pagar su segunda deuda, es hora de acabar con su deuda número 3.

En la tabla de arriba podemos ver que los primeros 11 meses, Roberto pagó su cuota mínima en esta deuda. Sin embargo, en la cuota 12, ya pagó un adicional de 351.06, ya que sólo debía 50.05 USD de su deuda 2.

A partir de su cuota 13. Ya Roberto sube su cuota de pago a 726.87 USD, ya que acabó por completo su deuda 2. Con esto, Roberto en 18 mes más ya finaliza con su deuda de su auto y termina ahorrando un extra de 2,201.54 USD.

Atacando la cuarta y última deuda

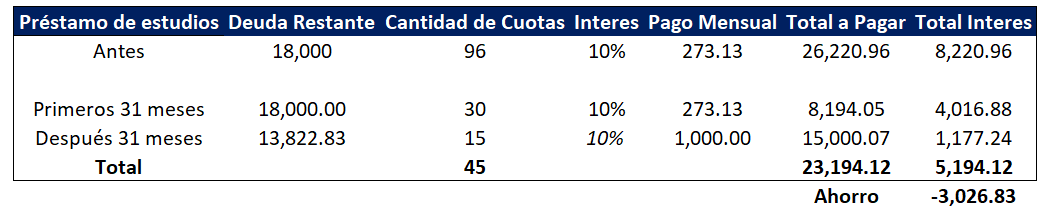

Una vez acabando su deuda 3, está listo para atacar su última deuda.

Como observamos en la tabla de arriba, los primeros 30 meses paga la cuota mínima, pero ya a partir del mes 31 y por 15 meses adicionales paga 1,000.00 contra su deuda 4 (los 273.13 USD que siempre pagó, más los 726.87 USD de su deuda 3 que ya no la tiene).

Ahorros al usar el Método Avalancha

Con eso él termina pagando toda su deuda en el mes número 45 y ahorrando 3,026.83 USD en intereses en su última deuda.

Veamos ahora cuanto termina ahorrando al final tanto en tiempo como en intereses:

Tal como vemos en la tabla de arriba. Roberto ahorra 6,616.94 USD y logra terminar de pagar su deuda en apenas 45 meses de los 96 meses que estaba planificada en un principio. Es decir, terminó de pagar su deuda con más de cuatro años de anticipación.

El Método Avalancha vs el Método Bola de Nieve

Si Roberto hubiera usado el método Bola de Nieve, tal como vimos en el post previo mencionado anteriormente (Ver tabla de abajo).

Roberto empezaba por la deuda más chica para estar motivado y ver que avanzaba en sus pagos. Con este método él terminaría pagando todas sus deudas en 46 meses y ahorrando 5,616.93 USD.

Por lo tanto, como pudimos ver, el método más eficiente y que nos permite ganar más tiempo y ahorrar más es el método Avalancha. Sin embargo, la ventaja del método bola de nieve es que sientes que avanzas, ya que en el método Bola de Nieve a los 5 meses ya acaba con su primera deuda, mientras que en el método Avalancha, recién acaba su primera deuda al mes 8.

Conclusiones

Cómo vimos en el ejemplo de arriba, con un poco de esfuerzo extra, determinación y mucha disciplina, al igual que Roberto si incrementas tus pagos mensuales a tus deudas, se puede ahorrar una una buena cantidad de dinero y tiempo al pagar tus deudas.

Cómo ya lo hemos dicho más de una vez, pagar las deudas malas es indispensable para conseguir la libertad financiera. Ya sea que uses el método Avalancha, que es el método más eficiente y que te permite ganar más tiempo y dinero. O uses el método Bola de Nieve, que te mantiene motivado al ver que avanzas e igual te permite ahorrar y pagar tus deudas antes: la clave es la disciplina y determinación.

Espero que este Post te sea de utilidad y te ayude a pagar tus deudas cuanto antes. No te olvides compartirlo así más gente comienza a aplicarlo y ahorrarse dinero y tiempo.

Ayúdanos a que menos gente diga “Cómo No Supe Antes”.