¿El Banco es mi amigo o mi enemigo?

¿El Banco es mi amigo o mi enemigo? Una pregunta muy valida y que todo inversionista se hará en algún momento. Por ello, el día de hoy hablaremos de este tema tan importante como ser los préstamos bancarios.

Seguramente ya has escuchado la frase muy conocida que dice “El dinero hace dinero”, y la misma no puede ser más cierta. Si tienes un capital invertido ya sea en acciones, bienes raíces o cualquier vehículo de inversión; tu dinero hace dinero.

A la vez, todo inversionista sea chico o sea grande, le gustaría tener más capital para invertir. Sin embargo, la falta de capital no debería detenerte para invertir. Para ello hay varias formas de conseguir capital y hoy hablaremos de una de ellas, que son los préstamos bancarios.

¿Cuándo el Banco es mi amigo?

El Banco es amigo cuando necesitamos conseguir capital para invertir. Siempre y cuando nuestras ganancias sean por encima del capital e interés que pagaremos al banco, prestarse capital del banco podría ser una buena opción.

Veamos un ejemplo

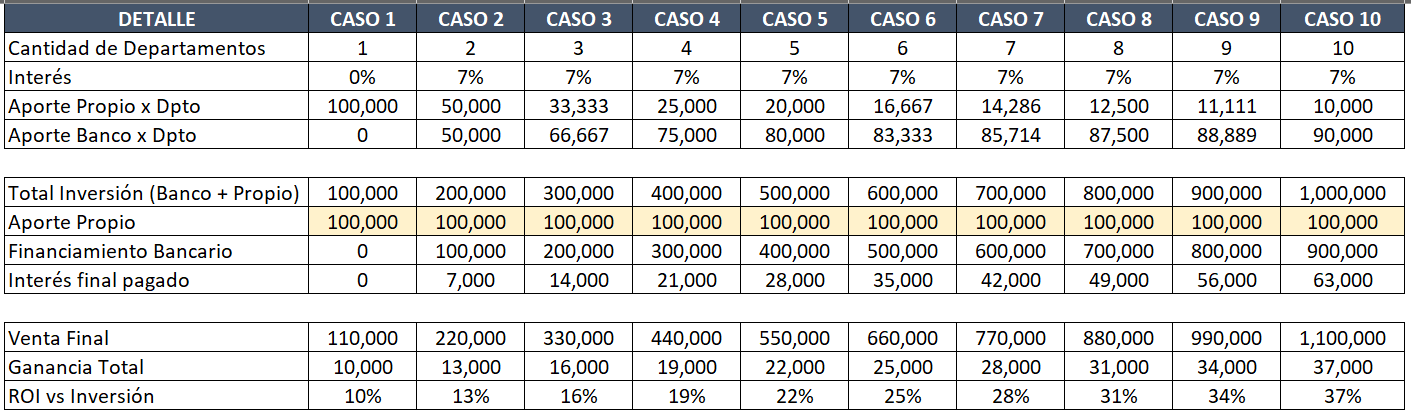

Asumamos, que tienes 100.000 USD ahorrado y puedes comprar un departamento que cuesta 100.000 USD y que estimas que un año te generará 10.000 USD de ganancia. Es un retorno del 10% anual, ¿nada mal no?

Sin embargo, si es que en vez de comprarte uno, te compras 2 departamentos iguales, poniendo 50.000 USD en cada uno y financiando el resto del banco con un interés del 7%. Manteniendo los mismos 10,000 USD de ganancia por departamento nos da lo siguiente:

- Departamentos a comprar: 2

- Inversión propia: Los mismos 100.000 USD (50.000 USD x Departamento)

- Préstamo al Banco: 100.000 USD (50.000 USD x Departamento)

- Interés anual: 7%

- Total intereses: 7.000 USD

- Ganancia (2 departamentos): 20.000 USD

- Total ganancia al final menos intereses pagados: 13.000 USD

- Retorno vs Inversión: 13%

Como vimos en este ejemplo, aumentamos la rentabilidad en 3.000 USD y pasamos de ganar un 10% a ganar un 13%. Por lo tanto, claramente nos conviene proceder con el préstamo al banco.

Si esto lo seguimos extrapolando bajo los mismos parámetros nos da lo siguiente:

En el ejemplo anterior vimos que usando la misma cantidad de aporte propio de 100.000 USD, en vez de ganar un 10% con un departamento, podríamos ganar hasta 37% si nos prestamos del banco y compramos 10 departamentos. Obviamente asumimos que el Banco está dispuesto a prestarnos todo lo que necesitamos.

Espero que este ejemplo de arriba te haya ayudado a ver al Banco como un amigo o un socio, más que un enemigo. Hay muchos proyectos tanto individuales, comerciales e incluso gubernamentales que nunca se hubieran realizado sin apoyo bancario. Obviamente la clave está en usarlo de la forma correcta.

En conclusión siempre y cuando sea para inversión, el Banco va a ser tu amigo. Sólo recuerda que tus ganancias tienen que ser por encima del interés que pagues.

¿Cuándo el Banco es mi enemigo?

Este artículo no estaría completo sin hablar de cuando el banco es tu enemigo. Ya que al igual que el banco puede ser tu mejor aliado si lo usas correctamente. El mismo puede ser tu mayor pesadilla si lo usas equivocadamente.

Veamos esos momentos cuando no deberías sacarte préstamo bancario:

Adquirir bienes perecederos

En el artículo como no supe antes de comprar mi primer auto, vimos que no deberíamos de usar al banco para comprar bienes perecederos tales como autos, motocicletas, barcos, botes o cualquier otra cosa que con el tiempo pierda su valor. Lastimosamente, es un error muy común y que mucha gente comete. Si ya leíste el artículo mencionado anteriormente, sabrás que yo también lo cometí.

Por un lado, al comprarlos con crédito pagamos un costo más alto debido al costo financiero y por si fuera poco: El interés de un bien perecedero es más alto que el interés de un préstamo para negocio, inversión o casa.

La única excepción a esta regla, es si es que el bien perecedero es tu fuente de trabajo. Es decir, si el vehículo que vas a adquirir, lo vas a usar para generar más ingresos.

Adquirir deseos más que necesidades

Otro error muy común es endeudarse para adquirir algún deseo. Este puede venir en forma de nueva ropa, nuevo celular, nueva computadora, viajes, etc. Y el método para adquirir estos deseos, por lo general vienen en forma de Tarjeta de Crédito.

Tienes que tener en cuenta, que toda compra con Tarjeta de Crédito; es tal cual como lo dice su nombre, “al crédito”. Y si no pagas durante el tiempo de gracia, por lo general 30 días. El interés que pagas es entre un 25% hasta 40% (Altísimo).

Para adquirir libertad financiera, es muy importante que aprendas a usar la tarjeta de crédito correctamente. Más adelante haremos un post exclusivamente de cómo se debería de usar.

Fallar con tus obligaciones

Por último, el banco es tu enemigo cuando comienzas a fallar con tus obligaciones. Casi siempre, las cláusulas de atraso en tus cuotas, vienen con un cobro de interés extra (multas). Por lo tanto si te atrasas, vas a terminar pagando incluso más en intereses.

Es importante que a la hora de sacar un préstamo del banco, hagas bien el análisis de que tienes la capacidad de pagar tus obligaciones. Ya que si te atrasas, como vimos antes, no sólo terminarás pagando más. Sino que entre los intereses y las multas por atraso, fácilmente la bola de nieve puede llegar a ser insostenible.

Conclusiones

Tal como vimos el banco puede ser nuestro mejor aliado y al mismo tiempo nuestra peor pesadilla. La verdad que depende de ti y que seas responsable con tus finanzas.

Recuerda analizar bien tu situación financiera, haciendo simulaciones de tus pagos y viendo varios escenarios hipotéticos.

Si tus cálculos son correctos, no tengas miedo a usarlo y endeudarte. Al fin y al cabo, el banco puede ser tu mejor aliado y juntos pueden hacer más dinero.

5 comentarios

Erondina Moura Sena · agosto 24, 2020 a las 3:14 pm

Hola, Cláudio!

Leí el articulo con Ricardo e ele, das finanças da casa, aplaudiu!

Muchas veces cometemos errores por justamente não conocermos estas cosas básicas para não cair nas armadilhas del Banco. No es verdade?

Abrazo,

Onda.

Norman Vélez · agosto 24, 2020 a las 6:57 pm

Excelente Claudio! Un gusto conocerte en persona y me parece genial que compartas tus conocimientos con el público en general, en un tema tan importante como las finanzas.

Abrazo fuerte!

¿Por qué pagar nuestras deudas lo antes posible? - Como no supe antes · septiembre 21, 2020 a las 10:43 am

[…] que mientras más antes paguen sus deudas, mejor. Obviamente tal como vimos en el artículo previo ¿El banco es mi amigo o mi enemigo?. Ideal sería que solo se saquen préstamos al banco para inversión y no para bienes […]

Niveles financieros - Como no supe antes - Educación Financiera · noviembre 23, 2020 a las 6:02 am

[…] Pagar las deudas malas y que tienen un interés bastante elevado. Comienza con tu deuda de tarjeta de crédito, luego pasa a tu deuda de vehículo y después a cualquier otra deuda que tengas. Recuerda que tener deudas, no es necesariamente malo, de hecho tenemos un post previo donde discutimos cuando el Banco es tu amigo o enemigo. […]

Crédito Bancario: circunstancias y aspectos a considerar - Como no supe antes · diciembre 9, 2020 a las 6:37 am

[…] Primeramente debemos ser conscientes que los bancos son entidades con fines de lucro como cualquier empresa, y aún más, es importante saber que su producto más rentable son los créditos. Ahora todo depende de nuestra relación con el banco para que pasemos a considerarlo como un aliado o un enemigo. Tenemos un post previo que te aconsejo leer que habla de esa relación ¿El Banco es mi amigo o mi enemigo?. […]

Los comentarios están cerrados.